Voici une note synthétique retraçant le budget primitif 2026 voté en avril.

Présentation de la section de fonctionnement par chapitre

Les dépenses

| Dépenses de fonctionnement par chapitre | Budget prévisionnel 2026 |

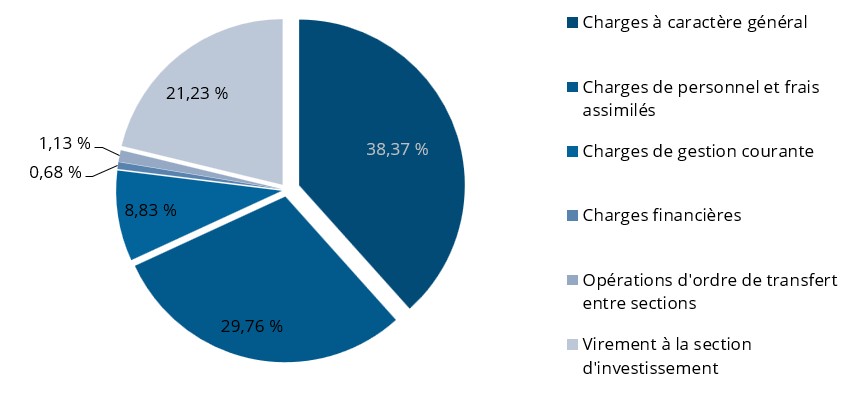

| Ch.011 : Charges à caractère général | 140 400,87 € |

| Ch.012 : Charges de personnel et frais assimilés | 108 876,10 € |

| Ch.65 : Charges de gestion courante | 32 310,00 € |

| Ch. 66 : Charges financières | 2 476,00 € |

| Ch.042 : Opérations d’ordre de transfert entres sections | 9 176,10 € |

| Ch. 023 : Virement à la section d’investissement | 77 671,36 € |

| TOTAL | 365 886,87 € |

Pourcentage des dépenses de fonctionnement :

Commentaire sur ces dépenses :

Les charges à caractère général se composent des achats non stockés tels que l’énergie ou le carburant, des prestations de services extérieurs auxquelles on exclut les charges de personnel extérieur au service ainsi que des impôts, taxes et versements assimilées.

Les charges de personnel représentent le coût des salaires chargés.

Les charges de gestion courante comporte notamment les subventions aux associations ainsi que les différents versements aux organismes extérieurs, les indemnités des élus etc…

Les charges financières correspondent aux charges d’intérêts supportées par la collectivité pour le remboursement de l’emprunt en cours.

Les recettes

| Recettes de fonctionnement par chapitre | Budget prévisionnel 2026 |

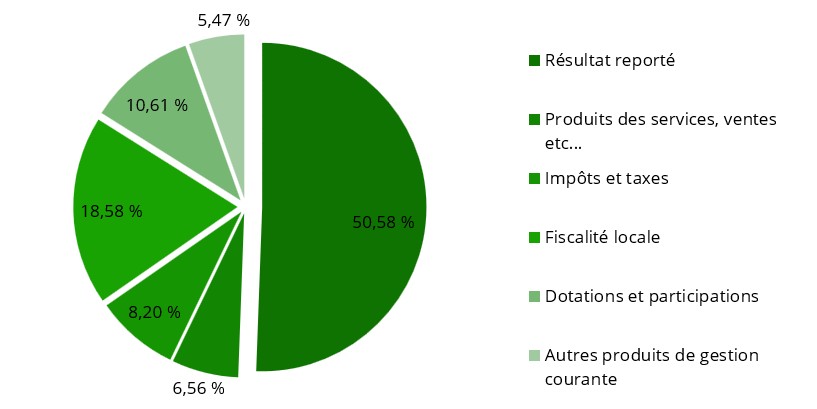

| Ch.002 : Résultat reporté | 185 071,10 € |

| Ch.70 : Produits des services, du domaine etc.. | 24 000,00 € |

| Ch.73 : Impôts et taxes | 30 000,00 € |

| Ch.731 : Fiscalité locale | 68 000,00 € |

| Ch.74 : Dotations et participations | 38 815,77 € |

| Ch.75 : Autres produits de gestion courante | 20 000,00 € |

| TOTAL | 365 886,87 € |

Pourcentage des recettes par chapitre :

Commentaire sur les recettes de fonctionnement :

Les produits de services correspondent aux recettes dégagées par les différents services de la collectivité.

Les impôts et taxes sont constitués de l’imposition reversée sous forme notamment d’attribution de compensation par Tulle Agglo.

La fiscalité locale représente la par d’imposition reçu par la commune sur les taxes foncières et d’habitations des résidences secondaires.

Les dotations et participations comprennent principalement les transferts reçus par l’État : DGF, attributions de compensation et de péréquation, participations de l’État et autres.

Les autres produits de gestion courante représente notamment les revenus les immeubles loués et la redevance hydraulique.

Présentation de la section d’investissement par chapitre

Les dépenses

| Dépenses d’investissement par chapitre | Budget prévisionnel 2026 |

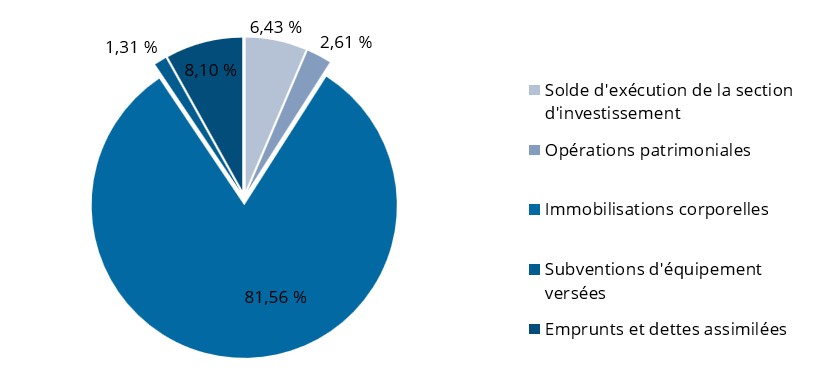

| Ch.001 : Solde d’exécution de la section d’investissement | 9 844,67 € |

| Ch.41 : Opérations patrimoniales | 4 000,00 € |

| Ch. 21 : Immobilisations corporelles | 123 913,50 € |

| Ch.204 : Subventions versées | 2 000,00 € |

| Ch.16 : Emprunts et dettes assimilées | 15 991,85 € |

| TOTAL | 155 750,02 |

Pourcentage des dépenses d’investissement par chapitre :

Les recettes

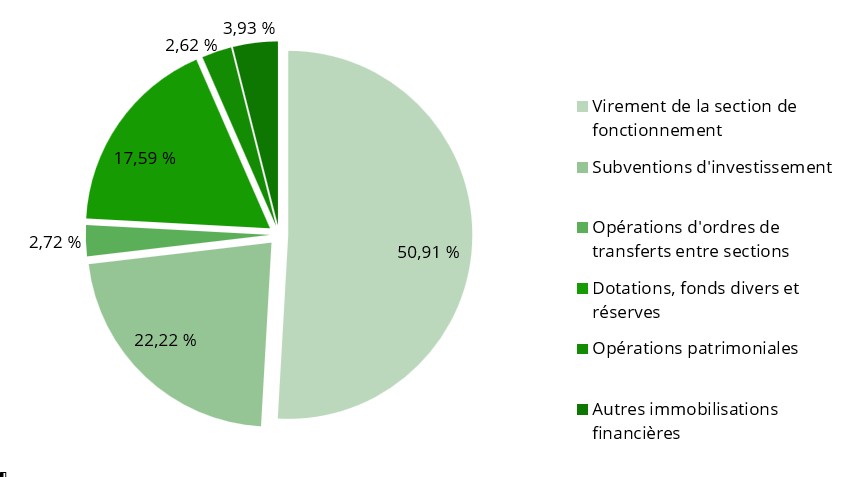

| Recettes d’investissement par chapitre | Budget prévisionnel 2026 |

| Ch.021 : Virement de la section de fonctionnement | 77 671,36 € |

| Ch.013 : Subventions d’investissement | 33 907,75 € |

| Ch.40 : Opérations d’ordres de transferts entre sections | 4 152,54 € |

| Ch.10 : Dotations, fonds divers et réserves | 25 842,27 € |

| Ch.41 : Opérations patrimoniales(1) | 4 000,00 € |

| Ch.27 : Autres immobilisations financières(2) | 6 000,00 € |

| TOTAL | 155 750,02€ |

Pour information, les restes à réaliser s’élèvent à 33 907,75 au chapitre « Subventions d’investissement ».

(1) Ecritures pour intégrer les parcelles acquise par le biais des procédures de biens sans maître.

(2) Loyers issus de la vente à terme de la maison sise 5 avenue Paul Brodin.

Pourcentage des recettes d’investissement par chapitre :